1.当事務所にご相談いただく前はどのようなことにお困りでしたか? また、司法書士にご相談いただく上で不安だったことなどをお聞か…

兄弟姉妹の相続が発生し、全国に離れて住む兄弟姉妹・甥・姪の相続手続きをしたケース

状況

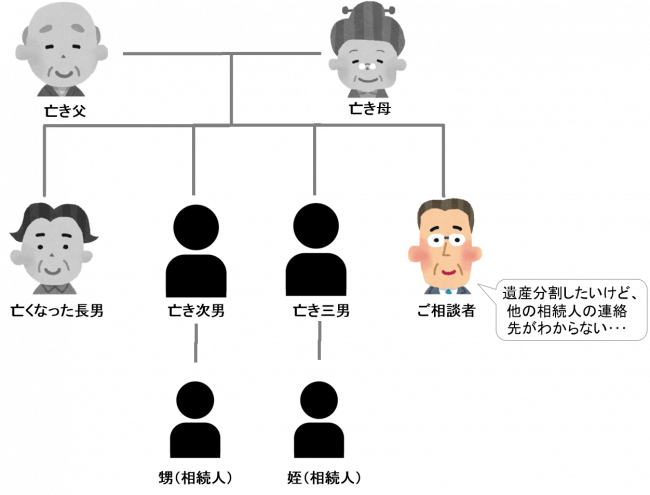

1 配偶者及び子のいない長男和雄が死亡したため、四男の哲雄(70歳)は相続人として遺産分割を行おうと試みたが、次男及び三男は和雄より以前に死亡しており、それぞれの甥・姪が他に相続人であった。甥・姪は全国に離れて住んでおり、またこれまで親族間の集まりもほぼ無かったため哲雄は連絡先も分からず分割協議をうまく進めることができずにいた。

2 和雄は相続税申告が必要な程度の遺産を遺していたため、哲雄としては税申告の申告期限前に遺産分割協議を整えて遺産の分配手続きを完了させ、税申告をすることを希望していた。

司法書士の提案&お手伝い

1 連絡先の分からない甥・姪の所在を調査しご連絡を差し上げたうえ、遺産分割に対する意向を確認させていただく。

2 意向が確認が取れたら遺産分割協議書を作成し、それに基づき司法書士が相続財

産の分配をする。

3 税申告は、相続税申告に特化した税理士と提携・情報共有し、税申告をサポート。

結果

1 調査の結果、甥・姪の連絡先も分かり、遺産分割協議が成立。司法書士と税理士の報酬及び相続税申告額は、解約した和雄の預貯金から充てたため、相続人から手持ちのお金をいただくこともなく、残りの財産を遺産分割協議書の内容に沿って無事分配することができました。